Pour bien choisir le régime fiscal d’une SCI (IR ou IS), il est utile d’en comprendre les différences.

La SCI IR ou IS est une Société Civile Immobilière constituée d’au moins 2 associés. Elle est utilisée pour acheter, louer ou vendre des biens immobiliers ou des terrains à bâtir.

D’un point de vue fiscal, elle est soumise soit à l’IR (Impôt sur le Revenu), soit à l’IS (Impôt sur les Sociétés).

Fonctionnement de la SCI soumise à l’IR

Dans ce cas, les associés sont imposés à titre personnel sur les bénéfices réalisés par la société, au prorata bien sûr de leur pourcentage dans le capital.

Exemple :

Max et Zoé ont créé une SCI à l’IR pour louer 2 appartements vides. Ils détiennent chacun 50 % du capital.

Si le bénéfice annuel obtenu par les locations est égal à 20 000 €, chacun devra déclarer 10 000 € de revenus fonciers pour l’année concernée.

Fonctionnement de la SCI soumise à l’IS

Dans ce cas, c’est la société de Max et Zoé qui paie l’IS et non eux-mêmes à titre personnel.

Taux de l’IS selon les revenus locatifs :

- Egal à 15 % du bénéfice jusqu’à 42 500 € de revenus

- Egal à 25 % du bénéfice au-delà de 42 500 € de revenus

Exemple :

La SCI de Max et Zoé a touché 30 000 € de locations. Après déduction des différentes charges, le bénéfice de la SCI est de 20 000 €. Cette dernière devra donc payer 15 % de 20 000 €, soit 3 000 € d’IS.

Les trois critères à prendre en compte pour faire le bon choix

- Votre taux d’imposition à l’IR

- Si vous êtes dans une tranche d’imposition élevée (41 % ou 45 %), la SCI à l’IS sera plus avantageuse car le taux de l’IS est à 15 % ou 25 % du bénéfice de la SCI.

- Si vous êtes dans une tranche d’imposition faible (ou en déficit foncier), il vaut mieux choisir une SCI à l’IR. Le bénéfice de la SCI est ajouté comme revenus fonciers à vos autres revenus (salaires, etc.) et l’ensemble est soumis au barème de l’IR. Attention de ne pas oublier d’ajouter les prélèvements sociaux de 17,2 %.

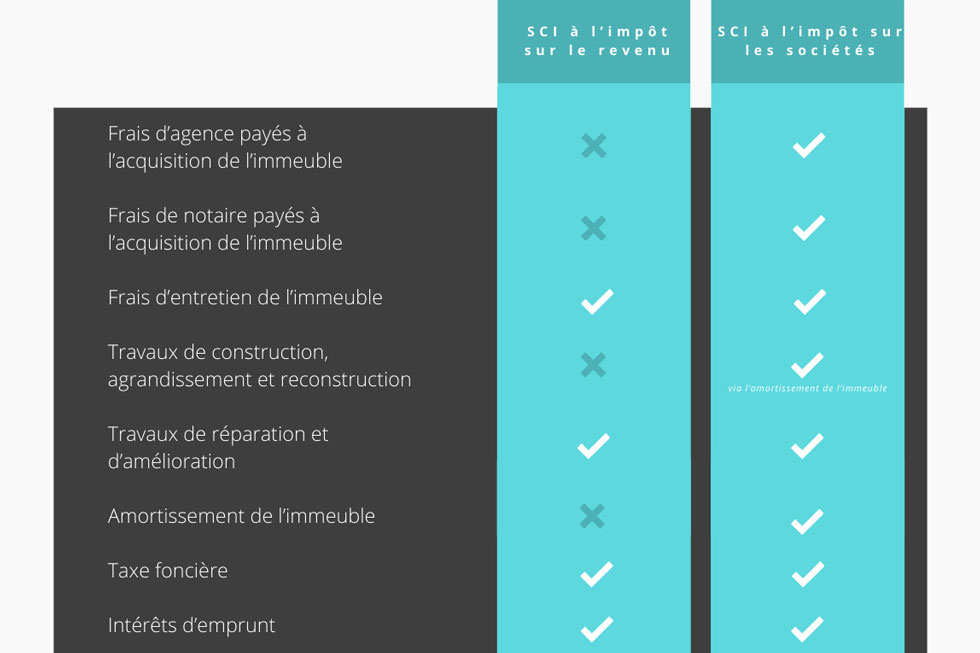

- Les charges déductibles durant la location des biens

Dans ce tableau, on voit clairement que la SCI à l’IS est plus avantageuse car elle permet de déduire plus de frais. C’est le cas notamment des frais de notaire et d’agence, ainsi que ceux des travaux de construction, agrandissement et reconstruction.

Par ailleurs et pendant la location, il est possible d’amortir une partie de l’immeuble. La durée d’amortissement varie entre 20 et 50 ans selon le bien. Le taux d’amortissement variera donc entre 2 et 5 % par an.

- La taxation de la plus-value à la revente du bien

Au moment de la revente du bien immobilier, vous allez peut-être faire une plus-value. C’est généralement le but recherché. Cette plus-value est taxée différemment selon le régime fiscal de votre SCI.

- Lorsque la SCI est soumise à l’IR, la plus-value suit le régime des plus-values immobilières des particuliers et elle est donc imposée à un taux forfaitaire de 19 %, plus 17,2 % de prélèvements sociaux.

Cette plus-value est diminuée d’un abattement prenant en compte la durée de détention de l’immeuble (6 % pour chaque année de détention à compter de la 6e année et ce jusqu’à la 21e année, puis 4 % au-delà de 22 ans). Après 22 ans, il n’y a plus de taxation.

Exemple de Max et Zoé qui décident de revendre leur immeuble au bout de 10 ans :

Si à la revente, ils font une plus-value de 100 000 €, l’abattement sera de 30 %. Ils seront donc imposés sur 70 000 € de plus-value au taux de 19 % (13 300 €) + 12 040 € de prélèvements sociaux, soit un total d’imposition égal à 25 340 €.

Comme ils détiennent chacun la moitié du capital, ils paieront chacun 12 670 €, à titre personnel.

NB : les plus-values réalisées sur des immeubles détenus depuis plus de 30 ans sont totalement exonérées d’impôt (IR + prélèvements sociaux) tandis que celles réalisées sur des immeubles détenus depuis 23 ans ne supportent que les prélèvements sociaux.

- Lorsque la SCI est soumise à l’IS, la plus-value est calculée par la différence entre le prix de vente et la valeur nette comptable (prix d’acquisition moins les amortissements pratiqués pendant la location).

Si les associés veulent récupérer le prix de la revente, ils devront payer la flat tax de 30 % sur les dividendes distribués par la SCI.

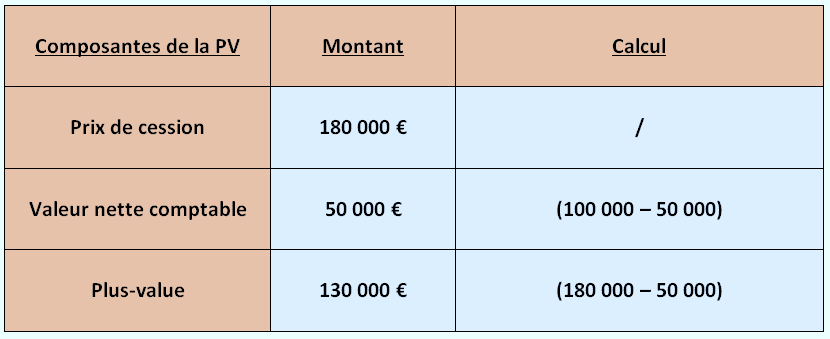

Exemple de Max et Zoé qui décident de revendre leur immeuble au bout de 10 ans :

Le 01/01/2005, Max et Zoé ont acheté via leur SCI à l’IS, un immeuble pour un prix de 100 000 €. Imaginons que l’immeuble est vendu le 01/01/2015 pour 180 000 €. Sachant que le bien est amorti en linéaire sur 20 ans à hauteur de 5 % par an, en 10 ans 50% de la valeur du bien (soit 50 000 €) a été amortie.

La plus-value réalisée est donc de 130 000 € et c’est la SCI qui paiera l’IS.

NB : Contrairement à la SCI à l’IR, la SCI à l’IS ne bénéficie pas des exonérations (résidence principale) ni de l’abattement pour la durée de détention spécifique aux plus-values immobilières. Cet aspect doit donc être pris en compte si vous optez pour la SCI à l’IS.

Conclusion : SCI IR ou IS ?

Il semble préférable de rester à l’IR pour les SCI dont le patrimoine est composé essentiellement d’immeubles d’habitation peu rentables, mais qui dégageront d’importantes plus-values à la revente.

A l’inverse, pour un patrimoine immobilier professionnel très rentable composé de bureaux ou de commerces, il apparait préférable d’opter pour une imposition à l’IS.

Dans tous les cas, il est indispensable de vous faire accompagner pour bien choisir le régime fiscal le plus adapté à votre situation.